반도체 칩의 성능을 최종적으로 결정하는 후공정(OSAT) 기술의 중요성이 날로 부각되는 가운데, 국내 대표 OSAT 기업인 SFA반도체와 하나마이크론에 투자자들의 이목이 집중되고 있습니다.

두 기업은 반도체 패키징 및 테스트 분야의 강자라는 공통점을 가지고 있지만, 핵심 고객사, 해외 생산 거점, 재무 구조, 그리고 미래 성장 전략에서 뚜렷한 차이를 보이며 각기 다른 투자 매력을 선보이고 있습니다.

이번 글에서는 두 기업을 비교 분석하고 투자 전망을 확인해보도록 하겠습니다.

사업 모델 및 핵심 고객사

두 기업의 운명을 가르는 가장 큰 차이점은 바로 핵심 고객사입니다. 이는 실적과 성장 전략에 직접적인 영향을 미치는 결정적 변수입니다.

- SFA반도체: 전통적으로 삼성전자에 대한 의존도가 매우 높은 사업 구조를 가지고 있습니다. 오랜 협력 관계를 통해 안정적인 물량을 확보해왔으나, 반대로 삼성전자의 업황에 따라 실적이 크게 좌우되는 양날의 검으로 작용합니다. 주력 사업은 메모리 반도체 패키징으로, 필리핀 생산 법인(SFA-P)이 핵심 기지 역할을 합니다. 최근에는 시스템 반도체 및 고부가가치 패키징으로 사업 다각화를 추진하며 체질 개선에 나서고 있습니다.

- 하나마이크론: 과거 삼성전자가 주 고객사였지만, 극적인 변신에 성공하며 현재는 SK하이닉스를 최대 고객사로 두고 있습니다. 특히 SK하이닉스의 HBM(고대역폭 메모리) 등 AI 반도체 후공정 물량을 대거 수주하며 폭발적인 성장세를 기록 중입니다. 핵심 생산 기지인 베트남 법인(Hana Micron Vina)이 SK하이닉스 전용 라인으로 가동되며 실적을 견인하는 구조입니다.

| 구분 | SFA반도체 | 하나마이크론 |

|---|---|---|

| 핵심 고객사 | 삼성전자 | SK하이닉스 |

| 주력 사업 | 메모리 반도체 패키징 중심 | AI용 메모리 등 고부가가치 패키징 중심 |

| 해외 거점 | 필리핀 (SFA-P) | 베트남 (Hana Micron Vina) |

재무 실적 및 성장성

제공된 재무 정보를 통해 두 기업의 현재 상황과 미래 전망을 명확히 파악할 수 있습니다. 2023년부터 2025년 추정치까지, 두 기업의 희비는 극명하게 엇갈립니다.

- 하나마이크론 (성장 가도 질주)

- 매출액: 2023년 9,680억 원에서 2025년 1조 4,848억 원으로 가파른 성장이 추정됩니다. 이는 AI 시장 개화에 따른 SK하이닉스의 물량 증대가 직접적인 원인입니다.

- 영업이익: 2023년 579억 원에서 2025년에는 무려 1,367억 원으로 2배 이상 급증할 것으로 예상됩니다. 고부가가치 제품 비중 확대로 수익성이 대폭 개선되는 모습입니다.

- 수익성 지표: 2025년 추정

EPS는 380원,ROE는 6.60%로 흑자 전환 및 수익성 회복이 기대됩니다.

- SFA반도체 (혹독한 보릿고개 후 턴어라운드 기대)

- 매출액: 2023년 4,167억 원에서 2024년 4,005억 원으로 소폭 감소 후, 2025년에는 3,304억 원으로 추가 감소가 예측됩니다. 이는 전방 산업의 수요 둔화와 고객사 물량 감소가 반영된 결과로 보입니다.

- 영업이익: 2023년 -133억 원, 2024년 흑자 전환 기대 후, 2025년 다시 -97억 원의 영업손실이 추정되며 아직 불안정한 수익 구조를 보여줍니다.

- 수익성 지표: 2025년 추정

EPS는 -53원,ROE는 -1.79%로, 본격적인 실적 회복까지는 시간이 더 필요함을 시사합니다.

결론적으로, 재무 지표상으로는 하나마이크론이 압도적인 우위를 보이고 있습니다. 명확한 성장 동력을 바탕으로 매출과 이익이 동반 성장하는 이상적인 그림을 그리고 있습니다.

차트 및 투자자 수급 분석

주가 차트와 수급 현황은 두 기업을 향한 시장의 기대감을 여실히 보여줍니다.

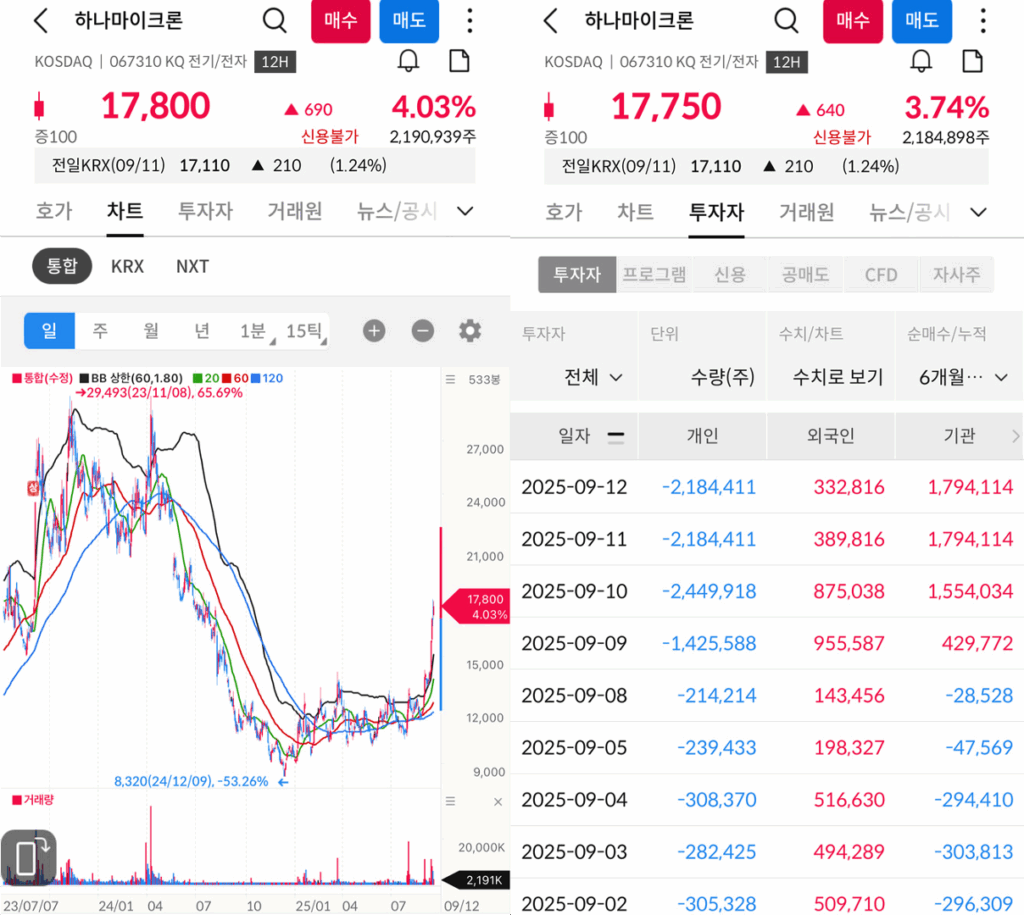

- 하나마이크론: 강력한 상승 모멘텀과 기관·외국인의 러브콜

- 차트: 2024년 말 저점을 다진 후, 2025년 하반기 들어 가파른 우상향 곡선을 그리고 있습니다. 최근 대량 거래량을 동반한 장대 양봉은 시장의 강력한 매수세가 유입되고 있음을 증명합니다.

- 수급: 2025년 9월 들어 외국인과 기관이 쌍끌이 순매수에 나서는 모습이 뚜렷합니다. 특히 기관은 연일 수십만 주를 사들이며 주가 상승을 견인하고 있습니다. 이는 기업의 성장성에 대한 강한 신뢰를 보여주는 대목입니다.

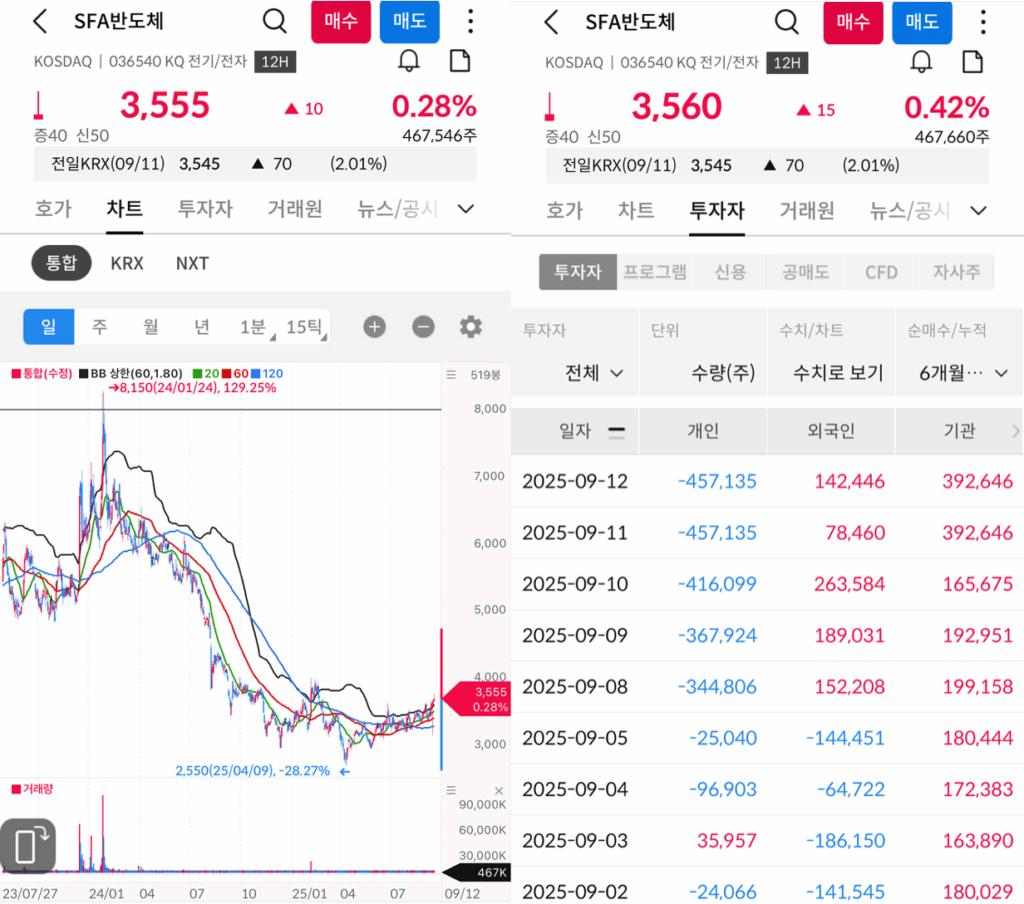

- SFA반도체: 바닥 다지기 후 반등 시도, 엇갈리는 수급

- 차트: 장기간의 하락 추세 이후 2025년 중반부터 바닥을 다지며 완만한 반등을 시도하고 있습니다. 최근 거래량이 실리며 상승 에너지를 응축하고 있으나, 아직 본격적인 추세 전환으로 보기는 이릅니다.

- 수급: 하나마이크론과 대조적으로, 9월 들어 개인 투자자가 순매수하고 외국인과 기관은 동반 순매도하는 경향을 보입니다. 다만, 최근 며칠간 기관의 매수세가 유입되는 점은 긍정적인 신호로 해석될 수 있습니다.

차트와 수급 모두 하나마이크론에 대한 시장의 긍정적인 평가가 집중되고 있음을 알 수 있습니다. SFA반도체는 턴어라운드에 대한 기대감이 주가에 반영되기 시작하는 초기 국면으로 해석됩니다.

투자자를 위한 최종 결론

하나마이크론은 ‘성장성’에 베팅하는 투자자에게 매력적인 선택지입니다.

▲AI 반도체 시장 확대의 직접적인 수혜 ▲SK하이닉스와의 공고한 파트너십 ▲베트남 공장을 통한 안정적인 생산 능력 ▲압도적인 재무 성장세와 우호적인 수급 등 명확한 투자 포인트를 다수 보유하고 있습니다.

현재의 높은 PER(25년 추정 44.99배)는 성장 기대감이 선반영된 결과로, 향후 실적이 기대치를 상회할 경우 추가적인 주가 상승 여력은 충분합니다.

반면 SFA반도체는 ‘턴어라운드’와 ‘가치’를 중시하는 투자자에게 적합합니다.

▲반도체 업황 회복 시 빠른 실적 개선 가능성 ▲삼성전자의 시스템 반도체 및 첨단 패키징 투자 확대에 따른 수혜 기대감 ▲현재 주가가 역사적 저점 부근에 위치한 점(25년 추정 PBR 1.19배) 등이 투자 포인트입니다.

다만, 재무 실적의 가시적인 회복과 기관·외국인 수급의 본격적인 유입을 확인하며 신중하게 접근할 필요가 있습니다.

마치며

이번 글에서는 하나마이크론과 SFA 반도체 기업을 비교 분석해보았습니다.

현재 시장의 모멘텀은 명백히 하나마이크론으로 쏠려 있습니다. 하지만 주식 시장에서는 영원한 강자도, 약자도 없습니다. SFA반도체가 체질 개선에 성공하고 반도체 업황 회복의 파도를 타게 된다면, 현재의 낮은 주가는 오히려 매력적인 기회가 될 수 있습니다.