글로벌 방산 수요 증가와 대한민국 무기 체계의 경쟁력 강화로 인해 관련 기업들에 대한 투자자들의 관심이 어느 때보다 높습니다.

그중에서도 정밀 제어 및 무인화 시스템 분야에서 독보적인 위치를 점하고 있는 퍼스텍의 2025년 실적과 이에 따른 기업 가치 변화를 정밀 분석해 드립니다.

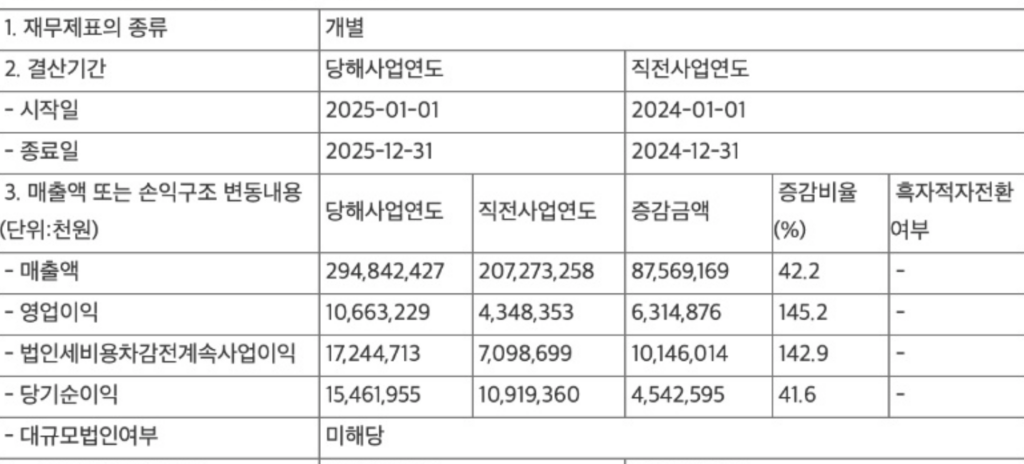

외형 성장과 수익성의 동반 비상

퍼스텍은 2025년 사업연도 결산을 통해 시장의 기대를 뛰어넘는 성적표를 내놓았습니다.

- 매출액: 약 2,948억 원을 달성하며 2024년 대비 42.2%라는 높은 성장률을 기록했습니다.

- 영업이익: 약 107억 원으로 전년 대비 무려 145.2% 급증하며 수익성이 대폭 개선되었습니다.

- 당기순이익: 약 155억 원으로 전년 대비 41.6% 증가하며 내실 있는 성장을 증명했습니다. 이러한 성과는 사업 다각화와 철저한 원가 절감 노력이 실적으로 가시화된 결과로 풀이됩니다.

밸류에이션 진단

2026년 2월 현재 주가인 6,720원을 기준으로, 2025년 확정 실적을 적용했을 때의 투자 지표 변화는 매우 긍정적입니다.

- PER(주가수익비율)의 하락: 2024년 EPS(주당순이익) 224원을 현재가에 대입하면 PER은 30.0배에 달하지만, 2025년 순이익 성장을 반영한 추정 EPS는 약 317원까지 상승합니다. 이 경우 PER은 21.2배 수준으로 낮아져 밸류에이션 부담이 크게 완화됩니다.

- PBR(주가순자산비율)의 개선: 자본총계가 2024년 약 637억 원에서 2025년 약 843억 원으로 크게 늘어남에 따라, 주당순자산(BPS) 역시 약 1,310원에서 1,734원 수준으로 높아집니다. 결과적으로 현재가 기준 PBR은 5.13배에서 3.87배로 개선되며 자산 가치 대비 저평가 매력이 커졌습니다. 이익과 자본의 동시 성장이 주가 상승의 정당성을 부여하고 있는 국면입니다.

| 구분 | 2024년 결산 (A) | 2025년 실적 반영 (E) | 변동률 |

| 주가 (Price) | 약 2,965원 | 6,720원 | +126.6% |

| 주당순이익 (EPS) | 224원 | 약 317원 | +41.6% |

| PER (배) | 13.24배 | 21.2배 | 밸류에이션 확장 |

핵심 사업 포트폴리오와 미래 성장 동력

퍼스텍은 후성그룹의 방산 핵심 계열사로서 다각화된 사업 구조를 통해 안정적인 현금 흐름을 창출하고 있습니다.

- 유도 및 지상무기: 천마, 현무, K-9 자주포 등 국군의 주력 무기 체계에 발사통제 및 구동장치를 공급하며 견고한 시장 지배력을 보유하고 있습니다.

- 항공우주 및 우주로켓: T-50 고등훈련기와 수리온 헬기의 핵심 부품을 생산하고 있으며, 우주로켓 분야의 자세제어 시스템 개발에 참여하여 우주 산업의 수준을 높였습니다.

- 무인화 시스템(UAV/UGV): 자회사 유콘시스템과의 협업을 통해 정찰용 무인항공기 RemoEye 시리즈를 군에 배치하고, 폭발물 처리 로봇 ‘Scobot’을 개발하는 등 미래 전장 환경을 선도하고 있습니다.

기술적 분석 및 투자 전략

최근 주가 차트는 강력한 수급과 함께 의미 있는 추세 변화를 보여주고 있습니다.

- 상승 추세 확인: 주봉 차트상 5,447원의 평균 단가를 훌륭하게 돌파하며 6,720원대에서 강한 지지력을 형성하고 있습니다.

- 과열 지표 유의: RSI(14)가 85.55로 과매수 구간에 진입해 있어 단기적인 가격 조정이 나타날 수 있습니다.

- 장기적 관점: 1990년대 중반 이후의 장기 차트를 보면 현재 구간은 역사적 바닥을 탈출하여 새로운 대세 상승기로 진입하는 초기 단계로 볼 수 있습니다.

마치며

퍼스텍은 실적 성장이 밸류에이션 부담을 상쇄하고 있는 우량한 방산소부장 종목입니다.

단기적인 급등에 따른 변동성은 주의하되, 기업의 이익 창출 능력과 미래 무인화 시장의 성장성을 믿고 긴 안목에서 접근한다면 훌륭한 투자 대안이 될 것입니다.